三问同宇新材创业板IPO:营业收入是否信得过?财务报表是否可靠?募投技俩是否合理?

发布日期:2024-10-31 05:41 点击次数:54

四会市,广东省辖县级市,由肇庆市代管,位于广东省中部。听说因境内四水(西江、北江、绥江和龙江)会流之地,故名“四会”。四会市是“中国柑桔之乡”,四会沙糖桔被评为“广东名优果品”,四会贡柑几百年前即被列为贡品。天然本次估值之家商议的不是四会农业企业,而是一家化工类企业。

同宇新材料(广东)股份有限公司(本文简称:“同宇新材”或“刊行东谈主”),主营业务为电子树脂的研发、分娩和销售。家具主要应用于覆铜板分娩,主要包括MDI等改性环氧树脂系列。

同宇新材本次拟于创业板公开刊行股票数目不卓绝1,000万股,募资13亿元用于子公司年产20万吨电子树脂技俩(一期)及补充流动中心,保荐东谈主为兴业证券,审计机构为容诚管帐师事务所。同宇新材本次IPO已于2023年4月通过深交所审核,现时处于待提交证监会注册状态。

截止现时,四会市已先后收货四会富仕、飞南资源两家创业板上市公司,同宇新材能否成为当地第三家创业板上市公司,谜底还有待于证监会揭晓。

仅就招股书质料而言,估值之家通过真切商议发现,同宇新材在营业收入信得过性、财务报表可靠性以及募投技俩合感性三大问题上,可能需要作念出进一步解说和线路,能力根除监管部门以及投资者的疑虑。

一、七大首要格外指向营业收入信得过性问题

刊行东谈主线路的呈报期内(下同)主营业务收入额,如下表所示:

单元:万元

从上表可见,刊行东谈主呈报期内按序终了3.26亿元、9.20亿元、11.92亿元的主营收入,年均终了8.39亿元,经比较可知2022年度收入额为2020年度的3.15倍,近三年的复合增长率亦然高达77.61%,呈不可挫折的爆发之势。但是在营业收入如斯高基数高增长率的名义之下,刊行东谈主收入的信得过性却可能拦阻乐不雅。

1.招股书营业收入金额与高企履历的获取条款之间严重矛盾

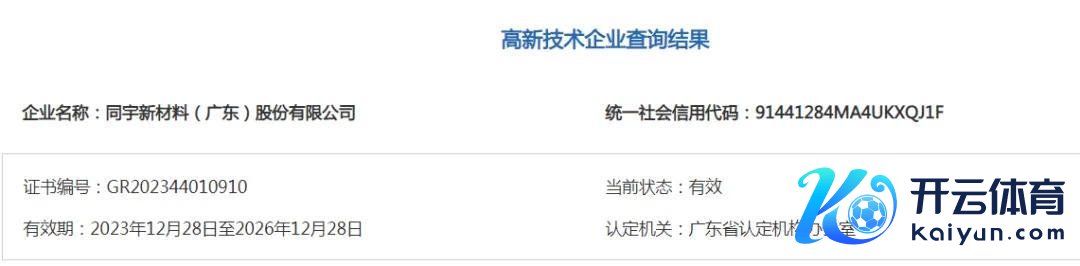

刊行东谈主看成创业板闯关企业,且与PCB行业波折关联,那么高新时间企业履历表面上是标配,事实也确凿如斯。招股书中线路了刊行东谈主于2020年12月1日取得编号为“GR202044002682”高企文凭,文凭有用期为:2020.12.01-2023.11.30。估值之家接着查询科技部 “高新时间企业认定处置责任网”上对于刊行东谈主而后三年的高企天禀情况,效果如下图所示:

如上图所示,刊行东谈主确凿在上述2020年12月1日赢得的高企文凭有用期的三年后复审通过,于2023年12月28日从头赢得编号为“GR202344010910”的高企文凭。也即刊行东谈主2020年度-2022年度财务方针相宜高企的具体要求。

评定高企履历的一个遑急量化财务方针,即为企业近三个管帐年度的商议开发用度总数,占同期销售收入总数比例,也即研发费率的要求。具体为:“最近一年销售收入小于5,000万元的企业,比例不低于5%;在5,000万元至2亿元之间的企业,比例不低于4%;卓绝2亿元的企业,比例不低于3%。”

以刊行东谈主2022年度的营业收入为11.93亿元为参考基础,则刊行东谈主适用研发费率不低于3%的要求。但是刊行东谈主线路的研发费率情况,如下表所示:

单元:万元

从上表可见,比拟呈报期内累计3,539.27万元的研发用度,刊行东谈主累计25.18亿元的营收就显天量般存在。不出就怕、也出就怕地,刊行东谈主平均研发费率仅为1.41%,距离高企履历要求的最低研发费率3%刚性比例方针要求尚不及一半之水平。

对于存在如斯彰着矛盾情况,如若刊行东谈主的高企履历肯求的财务数据没问题,那么即是这次招股书中的财务数据有问题,而研发费率方针打算只波及研发用度和营业收入两项数据,在刊行东谈主研发用度累计数比拟营业收入累计数确切忽略不计的存在情况下,刊行东谈主的营业收入信得过性严重存疑。反之,如若刊行东谈主的本次招股书中的财务数据没问题,则刊行东谈主申报和获取广东省高新时间企业履历可能存在问题。

2.第四季度收入占比格外

刊行东谈主线路的营业收入按照季节组成情况,如下表所示:

单元:万元

从上表可见,刊行东谈主第四季度收入占比辞别为:39.33%、32.43%、24.28%,除了2022年度第一季度收入占比最高,剩余两年占比均为年度最高。查询刊行东谈主第一版招股书可知,2019年度占比为32.11%,也为年度内最高。刊行东谈主汇注两年第四季度收入占比过高,与招股书中的解说“公司家具销售无彰着的季节性特征”彰着不符。刊行东谈主从事的是一般工业品业务,一般情况下应该是第三季度收入占比最高。

从审计角度而言,企业第四季度收入占比过高,尤其是12月收入占比过高,则存在较高的收入作弊可能性,审计需要更多的风险唐突步调以识别收入作弊风险。而刊行东谈主推崇出的汇注两年第四季度收入占比最高,与刊行东谈主的解说又不符,可能意味着刊行东谈主存在第四季度东谈主为打扰营业收入的可能,其信得过性也可能存在一定挑战。

3.东谈主均年产值爆表

分娩型企业区别于其他企业的一个遑急方针为东谈主均年产值,相称于企业GDP。依据营业收入和职工数,刊行东谈主经打算的东谈主均年产值情况,如下表所示:

单元:万元、东谈主、万元/东谈主

从上表可见,刊行东谈主东谈主均年产值按序为253.80万元/东谈主、501.10万元/东谈主、520.89万元/东谈主,平均值约为444.11万元/东谈主。最初该方针在2021年度经历了一个跳动式剧变,2021年度同比加多了近一倍,叠加2022年度值520.89万元/年的最妙手均年产值,刊行东谈主19名职工的产值即可过亿,此东谈主均年产值因彰着过高而推崇出彰着可能格外。

咱们以刊行东谈主地方地四会市的东谈主均GDP看成比较对象,四会市2020年度-2022年度东谈主均GDP辞别为7.93万元/东谈主、8.96万元/东谈主11.49万元/东谈主,平均值约为9.46万元/东谈主。对比刊行东谈主同期期444.11万元/东谈主的东谈主均年产值,刊行东谈主是其47倍。

刊行东谈主如斯爆表的东谈主均年产值,也不错在刊行东谈主老本中略见眉目,刊行东谈主线路的主营业务老本按老本成分组成情况,如下表所示:

单元:万元

从上表中第2行的径直东谈主工栏数据可见,刊行东谈主径直东谈主工占比按序仅为1.01%、0.73%、0.81%,平均占比为0.85%,无谓说占比是个位数,以致连1%不到。从家具价值加多旨趣角度,马克想以为,商品的价值(单价)是由分娩该商品的社会必要管事时分决定的。也即商品价值升值的骨子也体当今分娩该商品的社会必要管事时分上。刊行东谈主如斯低的径直东谈主工占比,也基本不错施展刊行东谈主家具的升值不高,以致加工属性的遑急性也不高。

从东谈主均年产值的组成角度,刊行东谈主东谈主均年产值的爆表并不是职工东谈主数的减少,而是一运转的高收入基数,以及营业收入连续暴增导致爆表,从东谈主均年产值爆表看成起点计算,刊行东谈主营业收入的信得过性进一步存疑。

4.前五大客户与前五大供应商存在首要访佛的情形

刊行东谈主第二大客户建滔集团,刊行东谈主对其销售额辞别为:17,785.64万元、16,350.46万元、5,308.06万元,占刊行东谈主销售总数的平均比例约为15.40%,而比较离奇的是,刊行东谈主前五大供应商泄露,刊行东谈主于2020年度-2021年度又辞别向建滔集团采购6,764.58万元、3,853.79万元,占刊行东谈主该两个年度采购总数的平均比例约为11.19%。建滔集团看成国内有名PCB上市企业,假以刊行东谈主之手终了如斯购销业务,若非刊行东谈主具有独步江湖且为建滔集团绕不开的专利时间或刊行东谈主具有更优秀的老本上风,建滔集团大抵不会与刊行东谈主如斯调和,但是招股书泄露刊行东谈主累计专利才8项,至于老本上风,招股书中亦然涓滴莫得说起。与建滔集团类似的客户和供应商访佛之情形,招股书中线路的还有PCB上市企业宏昌电子以及非上市企业广东博汇等。

而刊行东谈主与广东博汇新材料科技股份有限公司与远滔(广州)新材料科技有限公司的径直相互搬运原材料-基础环氧树脂的业务方式,则可能连将材料更名都不详了。招股书中线路:“2021年度,刊行东谈主向原材料供应商广东博汇新材料科技股份有限公司和远滔(广州)新材料科技有限公司销售小数基础环氧树脂,是因为2020年4季度刊行东谈主进行分娩线升级校正,刊行东谈主无法消化原材料之一基础环氧树脂,2021年1季度尚有部分基础环氧树脂对外售售所致。”

本来刊行东谈主这种解说可能说得昔日,但可能的问题是2020年度刊行东谈主卖回该两家供应商5,254.66万元基础环氧树脂原材料,还赚了两供应商602.84万元,该两家供应商通过当年的这一笔交游,轻狂妄松给刊行东谈主在四会市孝敬了几套房,这操作应该很难说昔日。

另外,刊行东谈主看成位于四会市的PCB原材料企业,而四会第一家上市且独一家上市的PCB企业四会富士,却不在刊行东谈主的前五大客户名单中,刊行东谈主墙内着花墙外香的业务又为哪般?

对于刊行东谈主这种前五大客户和前五大供应商首要访佛、尤其是与PCB上市企业的访佛情况,刊行东谈主参与其业务的必要性可能彰着不及,刊行东谈主与此关联业务的合感性也可能存在疑问,刊行东谈主与此关联的营业收入信得过性也可能一样存在问题。

与此问题可能对应的且更为诡异的是,刊行东谈主的第一大客户南亚新材,刊行东谈主对其销售辞别为14,874.26万元、31,323.22万元、35,466.74万元,占刊行东谈主销售各年收入总数的平均比例约为34.04%,三分之一水平。而南亚电子材料(昆山)有限公司看成刊行东谈主的前两年度的第一大供应商,刊行东谈主辞别向其采购7,297.51万元、6,860.81万元、5,409.95万元,占刊行东谈主采购总数的比例平均约为13.62%。天然刊行东谈主莫得将南亚新材和南亚电子材料(昆山)有限公司视同客商访佛线路,且从家具质质上看南亚电子材料(昆山)有限公司是刊行东谈主的竞争敌手,而况从企业称呼上看二者可能存在潜在关联关系。如若此假定建立,则刊行东谈主营业收入信得过性存疑的可能性则会更高。

5.内控可能如故失效

据招股书线路:“刊行东谈主在2019年、2020年时间存在通过高速公途经路费报销的方法,取得资金用于支付输送费、披发职工薪酬的情形。2019年,刊行东谈主报销并支付输送费203.89万元、披发职工薪酬740.91万元;2020年,刊行东谈主报销并支付输送费210.15万元(其中22.02万元于2021年1月支付)、披发职工薪酬639.96万元。”

从上述信息可知,刊行东谈主选用高速公途经路费发票套现共计1,794.88万元之多,主要用于支付两项策动用度,而此仅为线路的部分金额。面临如斯情况,刊行东谈主的处置层对里面末端轨制的评估观点仍为:“公司已按照企业里面末端表率体系和关联章程的要求在通盘首要方面保持了有用的财务呈报里面末端。”

企业的内控失效,不会势必导致虚增营业收入问题,但大额的营业收入作秀,势必会导致内控失效问题。刊行东谈主诈欺高速公途经路费发票大额套现其内控可能如故失效,此也可能导致刊行东谈主的营业收入信得过性存在很大疑虑。

6.无产能数据线路

刊行东谈主在招股书中线路“主要家具的产能、产量和销量情况”时,不知何故并未线路其产能数据,而产能数据是分娩型IPO企业上市扩产的遑急数据,以致决定了IPO企业上市的刚直性的基础。但刊行东谈主只线路了主要家具产销情况,具体如下表所示:

单元:吨

从上表可见,刊行东谈主的年产量辞别为1.15万吨、2.48万吨、3.62万吨,产量加多数彰着很高。如若咱们将该产量数据取大数则辞别为:1、2、3,呈现天然数递加规矩性变化。刊行东谈主的产量确切每年以严格的1.2万吨递加。

在刊行东谈主产量年年近乎翻倍的情况下,表面上的刊行东谈主的固定财富应该随之加多。刊行东谈主财务报表中线路的固定财富期末余额情况,如下表所示:

单元:元

从上表可见,刊行东谈主固定财富账面价值期末数辞别为6,571.33万元、6,465.23万元、6,679.26万元,与产量加多相匹配的固定财富却莫得涓滴加多,可能如故先行格外。

咱们进一步分析其机器开采期末原值情况,刊行东谈主线路如下表所示:

单元:万元

从上表可见,刊行东谈主呈报期末的机器开采原值按序为6,085.42万元、6,510.08万元、6,992.65万元,再一次呈现较为严格地每年加多5000万元的规矩性变化。

咱们通过比较首末两期数据可知,刊行东谈主在机器开采原值只加多907.23万元的情况下,年产量却汇注翻了两番加多了2.47万吨过剩(注:此处刊行东谈主经打算的最近万吨产能单元机器开采投资额约为366.94万元/万吨,该数据下文有用)。

刊行东谈主的产量与销量径直对应,而销量与刊行东谈主的营业收入径直对应。刊行东谈主产量的可能格外,也可能意味着刊行东谈主营业收入信得过性的格外。

7.应付单子与货币资金期末余额不匹配

与刊行东谈主上述营业收入可能子虚相对应的是,刊行东谈主可能存在遥远开具超常汇票问题。刊行东谈主期末应付单子与货币资金余额的对比情况,如下表所示:

单元:万元

从上表可见,刊行东谈主每个呈报期末货币资金余额均不及于兑付应付单子余额,呈报期末货币资金余额总共1.55亿元,而呈报期末应付单子总共3.88亿元,呈报期内总共差额高达负2.33亿元之巨。

招股书中刊行东谈主对于应付单子高余额的解说仍然为:“呈报期各期末,公司应付单子均为银行承兑汇票,公司分娩策动情况较好,不存在到期无法支付的风险。”在莫得银行足额授信额度的情况下(招股书中也并未标明银行授信额度虚耗),刊行东谈主此种解说也就不一定合理。

刊行东谈主如斯高的应付单子余额,与货币资金余额几无匹配度,那么刊行东谈主是否存在超常开具银行承兑汇票给供应商的情形?如若存在,刊行东谈主与这些供应贸易务的贸易合感性天然也就可能不及,而采购业务是销售业务的前端,若采购业务欠信得过,也就可能意味着刊行东谈主销售业务信得过性存疑,因此其营收收入的信得过性也可能一并存疑。

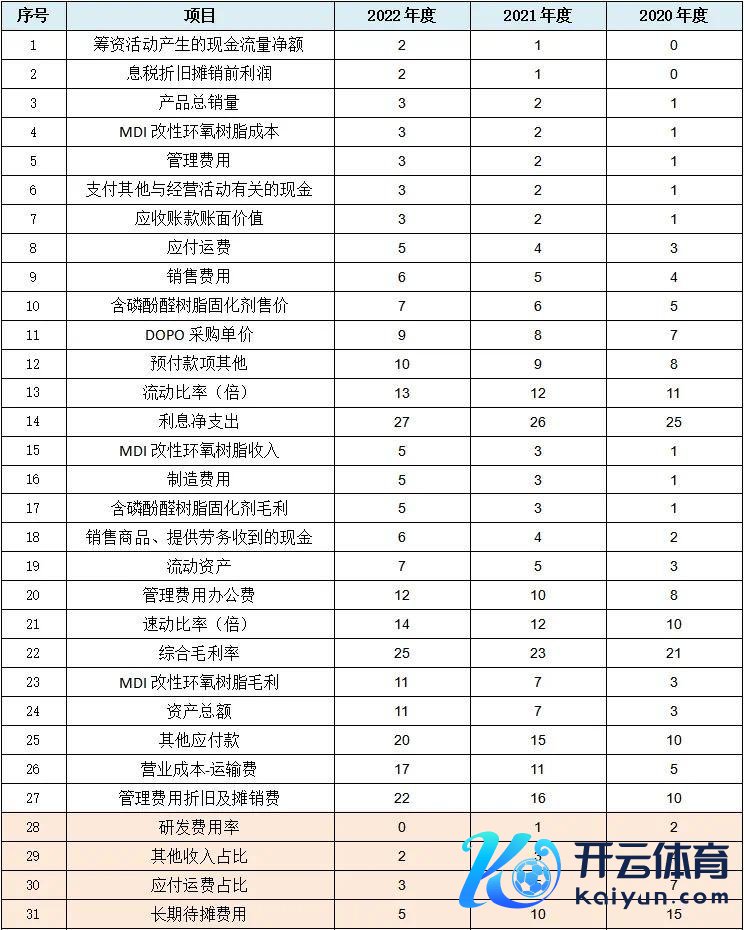

二、52项财务数据呈现规矩性变化指向财务报表可靠性问题

企业IPO过程中,财务数据遑急性不可替代。纵不雅刊行东谈主本次招股书中的财务数据,估值之家发现刊行东谈主存在大宗财务数据规矩性变化情况,具体数据如下表所示:

金额单元:万元

从上表可见,刊行东谈主呈规矩性变化的财务数据共计50项,其中就存在从销量、售价、收入以及采购价、采购老本、毛利等全业务链条的损益类数据规矩性变化的情况,上表中共涉损益表类数据26项,涉财富欠债表类18项,涉现款流量表类3项,主要财务方针类3项,可能初步施展刊行东谈主财务数据的合座质料拦阻乐不雅。

如若上表数据规矩性变化推崇不够直不雅,咱们仍然选用上文所述的取大数法进行简化分析,并按规矩类型从头排序,效果具体如下表所示:

从上表可见,刊行东谈主财务数据主要呈三种规矩性变化:第一类为等额递加变化,具体为上表中的第1-14行径天然数等额加多规矩变化,第15-22行以数字2等额加多规矩变化,第23-24行以数字4等额加多规矩变化,第25行以数字5等额加多规矩变化,第26-27行以数字6等额加多规矩变化。第二类为等额递减变化,具体为上表中第28-29行以天然数递减规矩变化,第30行以数字2递减规矩变化,第31行以数字5递减规矩变化。第三类为以等额变化数但不按序出现的掩饰规矩,具体为上表中第32-45行以天然数额变化但不按序出现,第46-48行以数字2等额变化数但不按序出现,第49行以数字3等额变化数但不按序出现,第50行以数字7等额变化数但不按序出现的规矩。

企业在IPO过程中,是对企业透明度、公信力以及合规性的公开考试,而财务数据信得过反馈出企业的财务状态,包括盈利才略、财富欠债状态、现款流量和鼓励职权变化等清雅数据,对潜在投资者而言不可或缺且匡助投资者评估企业的价值并作念出投资决议。

而刊行东谈主财务数据如斯大限度规矩性变化,则可能施展刊行东谈主东谈主为主管财务数据的可能性很高,而财务数据看成招股书以及管帐报表中枢,上述规矩性变化标明刊行东谈主管帐三张表中均少见据波及,如斯刊行东谈主管帐报表可靠性也就可能严重存疑,刊行东谈主如斯财务数据质料也可能不成给庞杂投资者提供投资所需的准确以致有用的决议信息。

三、惊东谈主产能推广指向募谄媚感性问题

从某种进程上说,IPO企业的募投技俩的必要性、合感性决定上市办法刚直性。据招股书线路,刊行东谈主本次拟募资13亿元,其中12亿元用于子公司年产20万吨电子树脂技俩(一期),1亿元用于补充流动资金。

值得在意的是,对比创业板其他IPO企业确切标配的研发中心诞生技俩,刊行东谈主却莫得,但刊行东谈主本次募资额却高达13亿元,刊行东谈主大有让东谈主相称颤动的主板上市之势。

1.子公司新增投产技俩必要性存疑

招股书中刊行东谈主线路的呈报期内的家具销量情况,如下表所示:

单元:吨

从上表可见,刊行东谈主的总共销量如上文产量数据类似,最初取大数则呈现1、2、3汇注天然数递加的规矩性变化。其次刊行东谈主近三年的平均销量为2.40万吨,对比刊行东谈主本次募扩的20万吨产能,径直扩大了8倍过剩,仿佛刊行东谈主所处电子树脂行业是个容量无穷大的蓝海商场。刊行东谈主改日奈缘何及是否好像消化如斯高的新增产能,恐怕要打一个大问号,而况上表中BPA型酚醛环氧树脂家具还应该是新家具,其商场应用远景还可能存在一定考试。刊行东谈主本次主要募投技俩论证是否充分,是否存在严谨性严重不及的问题,以致存在必要性不及的问题,让东谈主不禁抓把汗。

招股书中线路本次子公司新增投产技俩中开采购置及装配费81,000.00万元,而该技俩一期的新增产能是不是如技俩称呼中所言的20万吨,咱们就以20万吨计,本次募投的万吨产能的单元开采投资额经打算为4,050万元,而咱们上文提到,刊行东谈主近三年经打算的万吨产能单元投资额约为366.94万元/万吨,二者径直收支10余倍,如若谈判该技俩投资中刊行东谈主自筹的3亿多元投资额以及一期产能可能不及20万吨,则本次募投技俩的万吨产能单元投资额可能近亿元,对比原有366.94万元/万吨单元投资,则互异倍数也可能达到近30倍。

此外谈判到刊行东谈主的分娩经由较为简便,刊行东谈主如斯迢遥的开采投资是否具有合感性也很难说。但就刊行东谈主如斯迢遥的融资额、以及相称激进的产能推广而言,本次技俩募投的合感性很难不令东谈主产生质疑。

2.补充流动技俩和呈报期内分成可能起义

从上述刊行东谈主唯二募投技俩中可知,刊行东谈主第二个技俩为补充流动资金1亿元,而招股书中关联泄露,上述刊行东谈主的江西子公司新增产能如故包含了召募技俩铺底流动资金33,013.34万元,刊行东谈主再一次补充流动资金1亿元是否属于重复召募,咱们不知所以。

从招股书中咱们又已知,2022年6月刊行东谈主派发现款红利东谈主民币1,200万元,刊行东谈主明知自己需要补充流动资金1亿元,而况技俩也需要铺底流动资金33,013.34万元,为何又在呈报期内分成1,200万元,让东谈主相称匪夷所想,刊行东谈主补充流动资金技俩合感性也一样存疑。但也许在莫得研发中心诞生技俩及营销汇注诞生技俩的困窘下,补充流动资金1亿元看成第一个技俩的作陪却是相称合适。

四、结语

说七说八:同宇新材看成PCB行业下流的树脂供应商,呈报期内经历了营业收入的爆炸式增长,而收入额和高企履历可能严重矛盾、第四季度收入占比格外、东谈主均年产值爆表、前五大客户与前五大供应商访佛、内控可能如故失效、无产能数据线路以及应付单子与货币资金期末余额不匹配等问题,可能标明刊行东谈主的营业收入信得过性严重存疑。

而本次招股书存在高达52项财务数据规矩性变化,且变化规矩呈现等额递加、等额递减以及等额变化数但不按序出现的掩饰规矩较为皆全,则可能施展刊行东谈主的财务数据不成为庞杂潜在投资者提供有用的决议参考信息,其管帐报表的可靠性也一样严重存疑。

至于子公司募投技俩产能是现时一起销量的近10倍,以及募投新技俩的万吨产能单元开采投资额是呈报期内新增万吨产能的单元开采投资额可能近30倍,刊行东谈主本次技俩募投的合感性也很难不令东谈主产生质疑。

面临刊行东谈主本次推崇出的“营业收入是否信得过?财务报表是否可靠?募投技俩是否合理?”三大问题,兴业证券看成保荐东谈主是否明晰、是否尽到归位守法义务,咱们不知所以。